個人再生をしても車を残せる?

この記事には、一部広告を含みます。

個人再生は利用者の借金を大幅に減額できる手続きで、年間約1万人が利用しています。

ギャンブル・浪費などによる借金でも認めてもらえるという特徴もありますが、

「車を売却されないか不安…」

「車を残す方法は何かないの?」

と感じている方も多いでしょう。

車がないと仕事に行くのも一苦労という方もいらっしゃると思います。

そこで今回は、個人再生をしても車を残せるパターンと、車を残すための方法をまとめています。

まずは結論だけまとめておきます。

個人再生をしても車を残せるパターンは?

これは、

- 所有権留保がついていない

- ローンを完済している

- 家族名義で契約している

所有権留保とは『ローンを支払い終わるまで所有権はローン会社にある』という制度の事を指します。

所有権留保がなければ、ローンを払い終えていなくても所有権はあなたにあるので、車を取り上げられる事はありません。

個人再生をしても車を残す方法は?

これは、

- 第三者にローンを完済してもらう

- 許可を得たうえで自らローンを返済する

- 任意整理を利用する

それぞれ注意点があるので、後ほど詳しくまとめています。

では詳しくまとめていきます。

この記事の目次

個人再生をしても車を残せるパターン3つ

個人再生をしても車を残せるパターンは、

- 所有権留保がついていない

- ローンを完済している

- 家族名義で契約している

この3パターンです。

このどれかに該当していればOKですが、そうでない場合はこのままだと車を手放す事になります。

車を手放したくない場合は、あとでまとめている『個人再生をしても車を残す方法3つ』を参照して下さい。

では1つずつ解説していきます。

1.所有権留保がついていない

所有権留保という言葉を聞くことは少ないと思うので、まず解説します。

カンタンに言えば

『ローン残額を払い終わるまで、所有権はローン会社にある』

という制度の事を指します。

ローンを全て返済するまでは『モノの所有権』を『ローン会社に留めておく』と考えると分かりやすいと思います。

つまり所有権留保が付いている場合は、

- ローン返済中:あなたに所有権がない

- ローン完済済み:あなたの所有権がある

いわゆる普通のローンですね。

でも中には、所有権留保が付いていないケースもあります。

それは主に、

- 銀行や信用金庫でマイカーローンを契約

- 価格の安い中古車を購入

こういった場合です。

銀行や信用金庫のマイカーローンでは、購入した時点で所有権があなたに移ります。

つまり個人再生をしても車を手放す必要はないという事です。

また普通のローンでも、中古車などの場合は所有権留保が付いていない事があります。

『ローン総額が低い=貸し倒れリスクも低い』ので、所有権留保を付ける必要性が薄いからです。

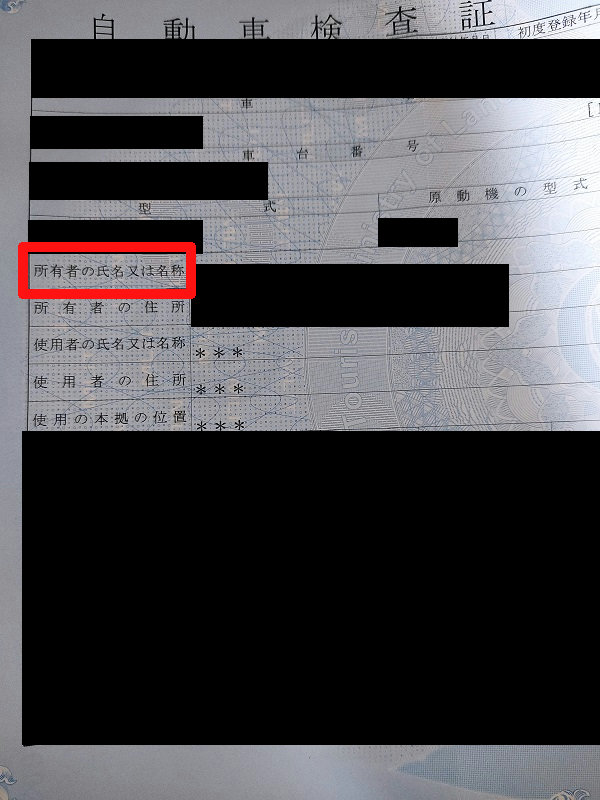

所有権留保の有無を確認する場合は、車検証を見るのが確実です。

『所有者の氏名または名称』と書かれている赤枠部分に、あなたの名前が書いてあればOKです。

2.ローンを完済している

既にローンを完済している場合は、個人再生をしても車を手元に残すことが可能です。

自己破産なら手放す事になりますが、個人再生ではセーフです。

ただし自動車の資産価値によっては、個人再生後の返済金額が高くなる可能性があります。

別の記事で詳しく説明していますが、個人再生は資産価値の合計金額が高いほど、返済額も高くなります。

つまり、

『個人再生後の返済金額≧資産合計』

という事になります。

車も含めた資産合計が150万円なら、最低でも150万円は返済する必要があるので、覚えておいて下さい。

3.家族名義で契約している

家族名義で契約している場合は、ローンが残っていても手元に残すことが可能です。

あなたが個人再生をしても家族が行った契約にまで影響が及ぶことはないので、安心して個人再生をする事が可能です。

個人再生をしても車を残す方法3つ

ここまでは、何もせず車を残せるパターンを紹介してきました。

ですがここからは、

- 所有権留保がついていない

- ローンを完済している

- 家族名義で契約している

この条件に該当しない方向けの内容となります。

その場合でも車を残す方法は、

- 第三者にローンを完済してもらう

- 許可を得たうえで自らローンを返済する

- 任意整理を利用する

この3つです。

どの方法もカンタンではないですが、まずは説明していきます。

1.第三者にローンを完済してもらう

個人再生には『すべての債権者を平等に扱う』という原則があります。

つまり、

- 消費者金融A:返済する

- カード会社B:返済ぜず減額する

このように差をつける事は禁止されています。

原則に違反しているこの行為は『偏頗弁済(へんぱべんさい)』といって、個人再生をする上で絶対に避けたい行為です。

とはいえ、個人再生前に第三者が返済するのは禁止されていません。

これを『第三者弁済』といって、あなた自身が返済しないので原則には触れないという事だそうです。

これなら『偏頗弁済(へんぱべんさい)』にもならないし、ローンを完済すれば車を手元に残すことが可能となります。

ですが、第三者弁済には注意点もあります。

- 家計が同一の家族は避ける

- 第三者が返済した証拠を残しておく

- 個人間で後日トラブルになる可能性がある

主な注意点はこの3つです。

配偶者や同居している親などが返済すると、家計が同一だからという理由で『偏頗弁済』とみなされる可能性があります。

そのため別居している親族・友人などに返済を頼むのが確実です。

また、第三者弁済が返済してくれたとしても、証拠がなければ『偏頗弁済ではないか』と疑われる可能性があります。

そのため、第三者が返済してくれたという証拠も残しておく必要があります。

最後に、代わりにローン残額を支払ってくれた人とのトラブルです。

無償で払ってくれるという方は中々いないでしょうから、後日どのように返済していくかなどを先に決めておくのが賢明です。

可能であれば。書面にまとめておいた方がトラブルになる可能性は低いです。

ローン残額を支払ってくれる人さえ見つかれば第三者弁済は有効ですが、注意点も多いです。

そのため第三者弁済をするとしても、まず弁護士の判断を聞いてからにしましょう。

2.許可を得たうえで自らローンを返済する

この方法は仕事に欠かせない車を所有している場合にだけ利用できる方法です。

例えば、個人タクシー・運送用トラックなどが挙げられます。

先ほど、個人再生には『すべての債権者を平等に扱う』という原則があるという話をしました。

これは、債権者によって不利・有利が生まれないようにするためです。

でも仕事に欠かせない車を没収すると、他の借金も返済するのが出来なくなります。

それを防ぐために『別除権協定』という例外があって、ある条件を満たせば車のローンだけは自分で支払ってOKになります。

その結果、車を残せるようになります。

この『別除権協定』を結ぶためには、

- ローン会社

- 裁判所

- 他の債権者(貸金業者など)

このように3つの許可を貰う必要があります。

まずはローン会社です。

ローン会社は、ローンが払えなくなった場合に車を取り上げるのが普通です。

そしてその車を売ってお金を回収しますが、

『車の評価額だけは支払うから、取り上げないで欲しい』

というお願いをします。

これを許可してもらえれば第一段階はクリアです。

そして、裁判所です。

裁判所から許可を貰うためには、

『車がなければ他の借金返済も困難になる』

と判断してもらう必要があります。

※これを『共益債権』と呼びます。

ローン会社だけに返済するのは不平等ですが、それを認めないとそもそも返済が出来なくなる場合は裁判所の許可が貰える可能性があります。

逆に言えば、通勤用に車を使っていても認められる可能性は低いです。

電車・バスなどが使える地域であれば、車がなくても借金を返済していけるからです。

最後に、他の債権者(貸金業者など)です。

他の債権者から許可を貰うのは必須ではないですが、やっておくべきです。

というのも個人再生には

- 小規模個人再生手続

- 給与所得者等再生手続

実際に却下されるケースは少ないですが、それでもリスクは減らしておきたい所です。

なので別除権協定をローン会社と結ぶ場合は、事前にそれを債権者に伝えておくのが確実です。

事前に伝えておけば、他の債権者から反対される可能性を下げられます。

それが結果的に、個人再生も認められるし車も手元に残せるという未来に繋がります。

3.任意整理を利用する

先ほどまで書いてきた、

- 第三者にローンを完済してもらう

- 許可を得たうえで自らローンを返済する

これらが難しい場合は、最終手段として『任意整理を利用する』という方法もあります。

任意整理とは、専門家と債権者の交渉によって借金を減らす手続きのことです。

任意整理の大きな魅力は、

- 債権者を平等に扱わなくても良い

- 裁判所を通さないため手軽に利用できる

- 家族や職場にバレる可能性が低い

この3つです。

個人再生では全ての債権者を平等に扱う必要がありますが、任意整理では平等じゃなくてもOKです。

つまり任意整理では、

- ローン会社:返済する

- 消費者金融:返済せず減額する

このように手続きを進めても問題なしという事です。

これなら、ローン会社にだけ残額を返済していく事が可能です。

つまり返済さえすれば車を手元に残せます。

しかも何の制限もなく許可も不要なので、個人再生より遥かに手軽です。

ただし、個人再生と比べてデメリットもあります。

それは減額できる借金が少ないという事です。

個人再生なら400万円を100万円にする事も不可能ではありませんが、任意整理ではせいぜい50万~100万円程度の減額となります。

そのため経済状況・借入状況によっては、任意整理を利用しても意味がない可能性があります。

他の方法2つもですが、この辺りは実際に弁護士とじっくり相談して決める必要があります。

安易に任意整理をしてもお金と時間がムダになるだけ…という事もありますからね。

ちなみに個人再生と任意整理の違いは、以下の記事にまとめています。

まとめ

少し長くなったので、最後におさらいしておきます。

個人再生をしても車を残せるパターンは?

これは、

- 所有権留保がついていない

- ローンを完済している

- 家族名義で契約している

この3パターンです。

所有権留保とは『ローンを支払い終わるまで所有権はローン会社にある』という制度の事を指します。

所有権留保がなければ、ローンを払い終えて無くても所有権はあなたにあるので、車を取り上げられる事はありません。

先ほども書きましたが、個人再生をしても車を残す方法は慎重に考えた上で実行しましょう。

ネットで情報収集するのはもちろん大切ですが、その上で弁護士と相談をして、後悔しない選択肢を選ぶことが大切です。

無料・匿名で使えるチャット相談

いざ個人再生をしようとしても、お住まいの地域には法律事務所が数多くあるでしょうし、専門分野もそれぞれ違います。

借金問題を得意にしている弁護士もいれば、離婚・交通事故・刑事事件・相続・知的財産権・渉外事件などを得意にしている場合もあります。

だからこそどの法律事務所にすれば良いかも分からないし、いきなり電話するのはハードルが高いです。

頭では

「早めに法律事務所に行かないと・・・」

とは思っていても、なかなか一歩を踏み出すのは難しいと思います。

そこで便利なのが「弁護士ナビ」です。

これは無料・匿名で使える相談サービスで、チャット形式でやり取りが出来ます。

しかも住所も入力不要なので、法律事務所に連絡するよりもずっとハードルは低いです。

ちなみにこのサービスの運営元である「弁護士法人プロテクトスタンス」は、全国8箇所に加えて海外展開もしている大手法律事務所です。

法律相談実績も30,000件を超えているので、あなたの支えになってくれるはずです。

詳細記事はこちらにあります。

他のお役立ち記事を探す

ここでは、個人再生に関するお役立ち記事の一覧をまとめています。

気になる記事があればチェックしてみてください。

個人再生に関する基本情報

個人再生の手続きと必要書類

個人再生と家計簿

個人再生と資産

個人再生中の生活と制限

個人再生の費用

特殊なケース

個人再生の結果と影響

任意整理に関する情報

各エリアの弁護士事務所を探す

ここでは、各エリアごとに弁護士事務所をまとめた記事を一覧にしています。

実際に弁護士事務所を探すときは、役立ててください。

岩手県

盛岡市

山梨県

甲府市

石川県

金沢市

香川県

高松市

高知県

高知市

佐賀県

佐賀市

鹿児島県

姶良市